ประเทศไทยกำลังวางตำแหน่งตัวเองให้เป็นผู้นำด้านการบินในภูมิภาค ด้วยเป้าหมายที่ทะเยอทะยานในการเป็นศูนย์กลางด้านการขนส่งทางอากาศ โลจิสติกส์ และบริการซ่อมบำรุงอากาศยาน (MRO) ชั้นนำของเอเชียตะวันออกเฉียงใต้ โดยได้รับการสนับสนุนอย่างแข็งแกร่งจากรัฐบาล การลงทุนโครงสร้างพื้นฐานขนาดใหญ่ และการเติบโตของการจราจรทางอากาศในภูมิภาค ประเทศไทยกำลังก้าวหน้าอย่างมั่นคงสู่เป้าหมายนี้

หัวใจสำคัญของวิสัยทัศน์นี้คือการพัฒนา ท่าอากาศยานนานาชาติอู่ตะเภา ซึ่งเป็นส่วนหนึ่งของเมืองการบินภาคตะวันออก ภายใต้โครงการเขตพัฒนาพิเศษภาคตะวันออก (EEC) โครงการนี้ไม่เพียงแต่เพิ่มขีดความสามารถของสนามบิน แต่ยังเป็นศูนย์กลางของระบบนิเวศด้านอากาศยานและโลจิสติกส์แบบครบวงจร นอกจากอู่ตะเภาแล้ว ยังมีการขยายสนามบินหลักอย่างสุวรรณภูมิและดอนเมืองอย่างต่อเนื่อง เช่น การสร้างอาคารผู้โดยสารใหม่ สร้างรันเวย์เพิ่มเติม โรงซ่อมบำรุงอากาศยาน (MRO) และระบบอัตโนมัติขั้นสูง โดยทั้งหมดนี้มีวัตถุประสงค์เพื่อรองรับการเติบโตอย่างรวดเร็วของปริมาณผู้โดยสารและปริมาณสินค้า ตัวอย่างเช่น อาคาร Midfield Satellite Terminal 1 ของสนามบินสุวรรณภูมิ ที่สามารถรองรับอากาศยานได้ถึง 28 ลำ และรองรับผู้โดยสารได้ถึง 60 ล้านคนต่อปี ขณะที่อาคารผู้โดยสารแห่งใหม่ (Terminal 3) ของสนามบินดอนเมืองจะเพิ่มขีดความสามารถเป็น 40 ล้านคนต่อปีภายในปี 2575

นอกจากกรุงเทพฯ และพื้นที่ EEC แล้ว รัฐบาลไทยและบริษัท ท่าอากาศยานไทย จำกัด (มหาชน) (AOT) ยังลงทุนในการพัฒนาและปรับปรุงสนามบินในต่างจังหวัดทั่วประเทศอีกด้วย เช่น สนามบินเชียงใหม่ สนามบินภูเก็ต สนามบินหาดใหญ่ และสนามบินขอนแก่น กำลังอยู่ระหว่างการขยายและปรับปรุงให้ทันสมัย เพื่อรองรับความต้องการที่เพิ่มขึ้น การพัฒนาเหล่านี้มีเป้าหมายเพื่อกระจายการจราจรทางอากาศ ลดความแออัดที่สนามบินในกรุงเทพฯ และสนับสนุนการท่องเที่ยวและโลจิสติกส์ในภูมิภาคให้เติบโต โดยการเสริมความแข็งแกร่งให้กับสนามบินเหล่านี้ยังช่วยเพิ่มความพร้อมของประเทศไทยในการเป็นศูนย์กลางการบินแบบหลายจุด (multi-node hub) ที่สามารถเชื่อมโยงผู้โดยสารและสินค้าได้อย่างยืดหยุ่นและมีความมั่นคงมากขึ้นในภูมิภาคเอเชียตะวันออกเฉียงใต้

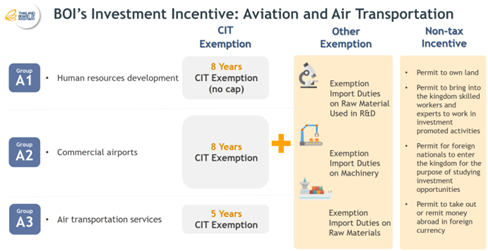

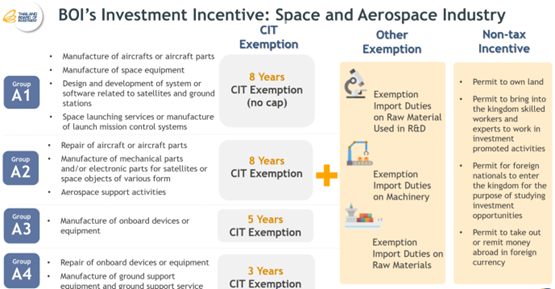

นโยบายของรัฐบาลไม่ได้จำกัดอยู่แค่โครงสร้างพื้นฐานเท่านั้น แต่ผ่านสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) ประเทศไทยเสนอสิทธิประโยชน์มากมายให้กับบริษัทด้านการบิน เช่น การยกเว้นภาษีนิติบุคคลสูงสุด 13 ปี การยกเว้นภาษีนำเข้า และสิทธิการถือครองกิจการโดยชาวต่างชาติ 100% นโยบายเหล่านี้เป็นส่วนหนึ่งของ ยุทธศาสตร์ชาติเพื่อดึงดูดผู้ประกอบการระดับโลกในอุตสาหกรรมการผลิตอากาศยาน ชิ้นส่วนเครื่องบิน และเทคโนโลยีอวกาศ

ที่สำคัญคือประเทศไทยเป็นที่ตั้งของบริษัทผู้ผลิตชิ้นส่วนอากาศยาน (OEM) ระดับโลกหลายแห่ง และมีความแข็งแกร่งในห่วงโซ่อุปทานด้านการบิน สิ่งที่ทำให้ประเทศไทยมีความได้เปรียบเหนือคู่แข่งในภูมิภาค เช่น มาเลเซียหรือเวียดนาม คือทำเลที่ตั้งทางยุทธศาสตร์ มาตรฐานความปลอดภัยที่เป็นที่ยอมรับ และเครือข่ายโลจิสติกส์ที่แข็งแกร่ง ความยืดหยุ่นของประเทศ แรงงานที่มีทักษะ และความมุ่งมั่นทางการเมืองในการเป็นศูนย์กลางการบินและโลจิสติกส์ซึ่งล้วนส่งเสริมให้ประเทศไทยมีความสามารถในการแข่งขันที่เหนือกว่า

อย่างไรก็ตาม ยังมีความท้าทายหลายประการ ความสำเร็จของโครงการขนาดใหญ่นี้ขึ้นอยู่กับการประสานงานอย่างใกล้ชิดระหว่างภาครัฐและเอกชน ความล่าช้าในกระบวนการกำกับดูแล ข้อจำกัดในการจัดซื้อจัดจ้าง และปัญหาการใช้ที่ดินอาจเป็นอุปสรรคได้ นอกจากนี้ แม้ว่าโครงสร้างพื้นฐานจะขยายตัวอย่างรวดเร็ว การพัฒนาบุคลากรในสาขาเฉพาะทาง เช่น วิศวกรรมซ่อมบำรุง (MRO) และระบบดิจิทัลของสนามบิน จำเป็นต้องก้าวให้ทันการแข่งขันในภูมิภาคก็ทวีความรุนแรงขึ้น โดยประเทศอย่างสิงคโปร์ เวียดนาม และฟิลิปปินส์ ต่างก็เร่งพัฒนาอุตสาหกรรมการบินของตน นอกจากนี้ ความไม่แน่นอนทางภูมิรัฐศาสตร์และเศรษฐกิจโลก อาจส่งผลต่อการลงทุนจากต่างประเทศและการวางแผนเส้นทางการบินในอนาคต

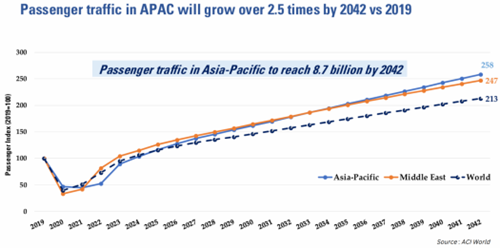

อย่างไรก็ตาม ปริมาณผู้โดยสารในภูมิภาคเอเชียแปซิฟิกคาดว่าจะเพิ่มขึ้นกว่าเท่าตัวภายในปี 2585 และประเทศไทยตั้งเป้าที่จะใช้โอกาสนี้ให้เกิดประโยชน์สูงสุด ในขณะที่ภูมิทัศน์การบินของภูมิภาคยังคงเคลื่อนตัวไปทางทิศตะวันออก การผสมผสานระหว่างโครงสร้างพื้นฐาน สิทธิประโยชน์ และยุทธศาสตร์ ทำให้ประเทศไทยอยู่ในตำแหน่งที่แข็งแกร่ง ไม่เพียงแต่จะเป็นศูนย์กลางการเดินทางเท่านั้น แต่ยังขับเคลื่อนนวัตกรรมด้านอากาศยานและการเติบโตทางอุตสาหกรรมอีกด้วย

กล่าวโดยสรุป ประเทศไทยไม่ได้แค่ขยายสนามบินเท่านั้น แต่กำลังสร้างระบบนิเวศการบินที่พร้อมสำหรับอนาคต พร้อมกับจัดการกับความท้าทายที่มาพร้อมกับความทะเยอทะยานในระดับภูมิภาค